Gutschrift erstellen Excel Vorlage kostenlos (2026)

0

Download gratuito

Excel-Vorlage für das Kassenbuch mit Belegliste, laufendem Saldo und Auswertung für Einnahmen, Ausgaben und USt.

Diese Excel-Vorlage ist ein Kassenbuch zum Erfassen von Bareinnahmen und Barausgaben mit Belegnummer, Datum, Betrag, USt und laufendem Saldo. Sie hilft dir, jeden Kassenbeleg sauber nachzuhalten und die Kasse am Tages- oder Monatsende zu prüfen.

Die Datei enthält das Tabellenblatt Kassenbuch mit Eingabespalten, ein Blatt Auswertung mit Summen und Diagrammen sowie eine Anleitung. Berechnet werden unter anderem Netto-Betrag, USt-Betrag, Saldo und Prüfstatus; außerdem sind die Spalten auf typische Kassenbuch-Abläufe im Büro, Handel oder in der Selbstständigkeit zugeschnitten.

Gedacht ist die Vorlage für Selbstständige, kleine Betriebe und Teams, die Bargeldbewegungen dokumentieren müssen. Sie ersetzt aber keine ordnungsgemäße Belegablage nach GoBD und auch nicht die Pflicht, Belege vollständig und zeitnah zu erfassen.

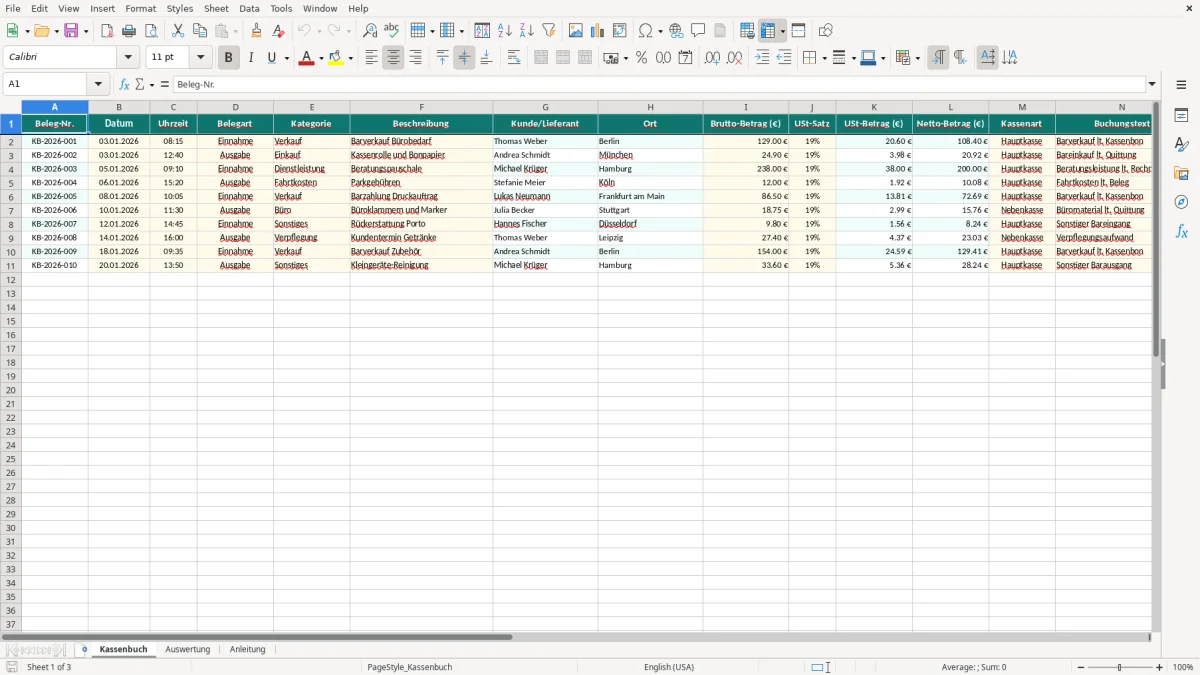

Im Betrieb arbeitet man mit dem Blatt Kassenbuch meist fortlaufend: morgens die erste Barentnahme, tagsüber jede Zahlung, abends der Kassenabschluss. Genau dafür sind Beleg-Nr., Datum, Uhrzeit, Belegart, Kategorie, Beschreibung und laufender Saldo angelegt. Eine Buchhalterin in einem 15-Mann-Büro trägt zum Beispiel 8 bis 15 Vorgänge pro Tag ein; bei 20 Arbeitstagen sind das schnell 160 bis 300 Zeilen pro Monat.

Abbildung 1 zeigt das Blatt Kassenbuch mit 16 Spalten und farbigem Kopfbereich. Die Eingabe beginnt immer in der oberen Zeile mit einem Beleg wie KB-2026-001, danach folgen Datum, Uhrzeit und die Art der Buchung. Der Vorteil in der Praxis: Du suchst nicht im Fließtext, sondern trägst jeden Vorgang in exakt dieselbe Struktur ein.

Der laufende Saldo zeigt dir nach jeder Buchung, wie viel Bargeld rechnerisch noch in der Kasse sein muss. Wenn du mit 500,00 € Startsaldo arbeitest und im Monat 3.200,00 € Einnahmen sowie 2.870,00 € Ausgaben hast, muss am Ende 830,00 € stehen. Genau dieser Vergleich spart am Monatsende oft 20 bis 30 Minuten Sucharbeit, weil Fehler nicht erst beim Steuerbüro auffallen.

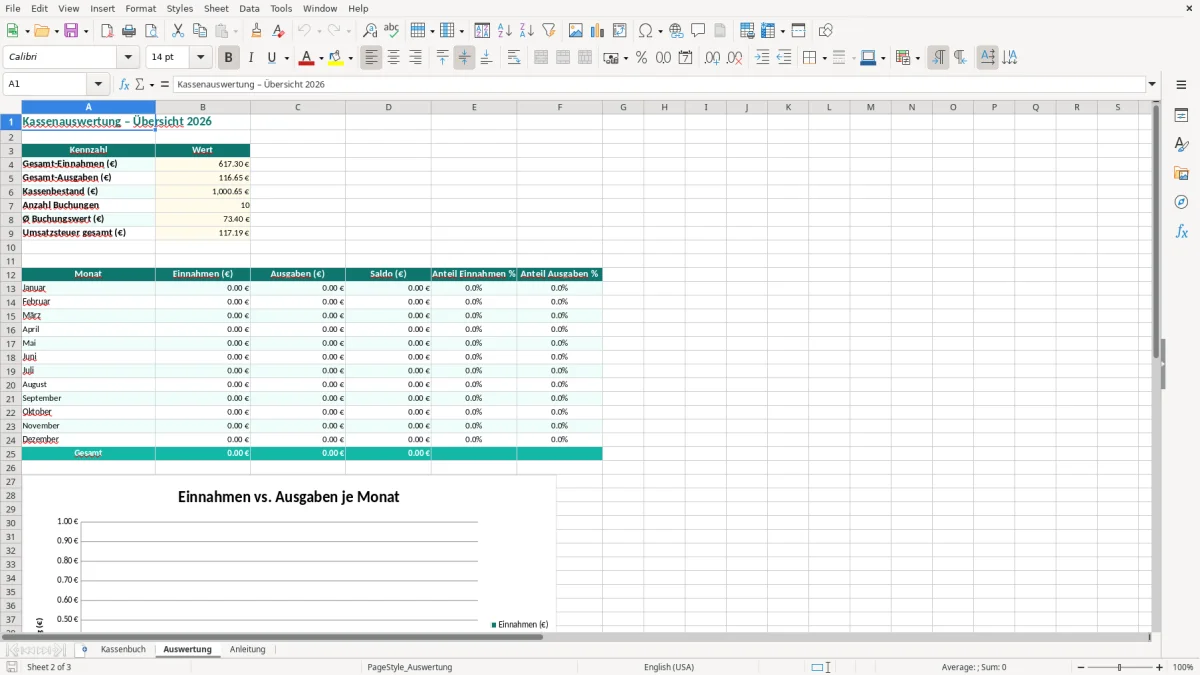

Abbildung 2 zeigt das Blatt Auswertung mit den aufbereiteten Summen. Dort erkennst du, ob sich bestimmte Kategorien wie Fahrtkosten, Büromaterial oder Verkaufserlöse häufen. Für die tägliche Nutzung ist das praktisch, weil du nicht nur Belege sammelst, sondern sofort siehst, ob eine Kasse unplausibel läuft oder an einzelnen Tagen ungewöhnlich stark belastet wurde.

Der häufigste Fehler ist nicht der große Buchungsfehler, sondern die kleine Unsauberkeit: ein fehlendes Datum, ein falscher USt-Satz oder eine Ausgabe ohne Belegtext. Bei 250 Buchungen im Monat reichen 5 fehlerhafte Zeilen aus, damit die Nachprüfung des Kassenstands 15 bis 20 Minuten länger dauert. In einer Buchhaltung mit mehreren Kassen summiert sich das schnell auf mehrere Stunden pro Monat.

Wer Einnahmen und Ausgaben nicht sauber trennt, verdreht den Saldo innerhalb weniger Buchungen. Eine Ausgabe von 24,90 € statt als Minuswert als Einnahme verbucht, verschiebt die Kasse rechnerisch sofort um 49,80 € gegenüber der Realität. Genau deshalb ist die Spalte Belegart so wichtig: Sie zwingt zur eindeutigen Entscheidung und verhindert, dass jemand nur mit der Betragszelle arbeitet.

Fehlt bei einer Barkasse der Bezug zu Kunden, Lieferant oder Anlass, wird die Prüfung mühsam. Besonders teuer wird es, wenn am Monatsende 10 Belege fehlen und die Suche pro Beleg 8 Minuten dauert: Das sind mehr als 80 Minuten Zusatzaufwand, ohne dass die eigentliche Buchung schon korrigiert ist. Mit dem strukturierten Aufbau der Vorlage suchst du solche Lücken früher und nicht erst beim Jahresabschluss.

In Schulungen sehe ich oft, dass Excel-Dateien zwar geführt, aber nicht täglich abgestimmt werden. Wer den Kassenbestand nur einmal pro Woche prüft, merkt Abweichungen zu spät und muss alte Buchungen einzeln durchgehen. Besser ist die tägliche Kontrolle mit Startsaldo, Tagesbewegungen und dem physischen Kassenbestand; das kostet 3 Minuten, spart aber am Monatsende regelmäßig eine halbe Stunde oder mehr.

Ein Kassenbuch ist kein freies Notizblatt, sondern Teil der ordnungsgemäßen Buchführung nach GoBD und – je nach Unternehmensform – nach HGB. Für Kaufleute ist § 238 HGB die Basis der Buchführungspflicht; außerdem gelten die Aufbewahrungsfristen nach § 147 AO, also in der Regel 10 Jahre für Buchungsbelege. Wer mit Barausgaben arbeitet, sollte die Einträge zeitnah, vollständig und nachvollziehbar führen.

Im Kassenbuch wird der USt-Satz oft mit 19 % erfasst, weil das der Regelfall nach § 12 Abs. 1 UStG ist. Bei einem Bruttobetrag von 119,00 € ergeben sich 19,00 € USt und 100,00 € Netto; bei 238,00 € Brutto sind es 38,00 € USt und 200,00 € Netto. Solche Rechnungen musst du sauber trennen, sonst stimmen Vorsteuerabzug und Auswertung nicht.

Technisch ist die Datei so angelegt, dass Eingabespalten, Betragsfelder und Prüfstatus getrennt bleiben. Das ist wichtig, weil sich Fehler in einer einzigen Formel sofort auf den laufenden Saldo auswirken können. Für ein Kassenbuch ist diese Trennung besser als eine einzige Sammelspalte, denn so siehst du sofort, ob ein Betrag falsch erfasst oder nur falsch formatiert wurde.

Wenn du Bareinnahmen buchst, darf die Kasse nicht ins Negative laufen; ein negativer Kassenbestand ist in der Praxis ein deutlicher Warnhinweis auf Fehler. Außerdem muss jede Buchung mit Belegnummer und nachvollziehbarem Text erklärbar sein, damit die Prüfung durch Finanzamt oder Betriebsprüfung nicht an Lücken scheitert. Bei einer Monatskasse mit 1.200,00 € Umsätzen ist eine saubere Trennung von Einnahmen und Ausgaben deutlich wichtiger als eine hübsche Darstellung.

Gerade für die klare Trennung von Einnahmen und Ausgaben passt eine EÜR-Vorlage, in der sich Belegnummern, Buchungstext und die Monatswerte lückenlos gegenüberstellen lassen.

Wenn du die Datei im Alltag stärker nutzen willst, ergänze Auswertungen nach Woche, Monat oder Kostenstelle. Für einen Einzelbetrieb reichen oft Summe und Saldo; in einem größeren Team sind zusätzliche Filter sinnvoll, damit du Barumsätze nach Filiale, Mitarbeiter oder Kassenart auswerten kannst. Ab 500 bis 1.000 Buchungen im Jahr lohnt sich eine strukturierte Erweiterung besonders deutlich.

Für die Übergabe an Steuerberater oder Chef ist eine klare Struktur wichtiger als viele Effekte. Wenn du die Datei mit SVERWEIS oder INDEX und VERGLEICH mit einer Stammdatenliste verbindest, können Kategorien und Kassenarten automatisch gezogen werden. Das reduziert Eingabefehler und spart bei 200 Buchungen im Monat oft 10 bis 15 Minuten Nacharbeit.

Ein Kassenbuch lässt sich gut mit einer Rechnungsliste oder einer Ausgabenübersicht verbinden, damit Barvorgänge und andere Buchungen nicht doppelt gepflegt werden. Für Betriebe mit mehreren Mitarbeitenden ist es sinnvoll, feste Eingaberegeln zu definieren: Wer bucht was, bis wann und mit welchem Belegtext. So bleibt die Datei auch dann stabil, wenn nicht nur eine Person damit arbeitet.

Für bar erfasste Vorgänge gehört dazu auch eine saubere Belegausstellung, damit der gewählte Belegtext zum Eintrag passt.

Die Vorlage ist für Selbstständige, kleine Betriebe und Büros gedacht, die Bareinnahmen und Barausgaben sauber dokumentieren müssen. Sie eignet sich besonders, wenn du täglich wenige bis mittlere Bargeldbewegungen hast und den Kassenstand ohne Zusatzsoftware prüfen willst.

Wichtig sind mindestens Beleg-Nr., Datum, Belegart, Betrag, Beschreibung und ein laufender Saldo. Die Vorlage geht bewusst weiter und ergänzt USt-Satz, USt-Betrag, Kunde/Lieferant, Ort und Prüfstatus, damit die Prüfung später weniger Rückfragen erzeugt.

Am besten direkt nach jeder Bargeldbewegung oder spätestens am Tagesende. Wenn du 10 Buchungen pro Tag sammelst und erst am Freitag einträgst, steigt das Fehlerrisiko deutlich, weil Belegtexte, Beträge und Reihenfolgen nicht mehr frisch im Kopf sind.

Ja, die Vorlage enthält ein Feld für den USt-Satz und berechnet den USt-Betrag mit. Bei 119,00 € brutto und 19 % USt sind das 19,00 € USt und 100,00 € netto; genau diese Trennung brauchst du für saubere Auswertungen.

Dann prüfst du zuerst Belegnummern, Vorzeichen, Datum und fehlende Buchungen. In der Praxis findet man den Fehler oft in einer einzigen Zeile, etwa bei 24,90 € als Einnahme statt Ausgabe oder bei einem fehlenden Belegtext, der eine Buchung nicht mehr zuordenbar macht.

Für Buchungsbelege gilt in der Regel eine Aufbewahrungsfrist von 10 Jahren nach § 147 AO. Deshalb solltest du die Excel-Datei nicht nur benutzen, sondern auch revisionssicher ablegen und gemeinsam mit den zugehörigen Belegen archivieren.